![]()

Mutui più vantaggiosi per chi acquista case efficienti o le riqualifica energeticamente

Il 20 settembre scorso, un consorzio guidato dall’European Mortgage Federation e European Covered Bond Council (EMF-ECBC) ha lanciato l'Energy Efficiency Financing Project, in occasione del World Green Building Council’s BUILD UPON Leaders’ Summit tenuto a Madrid e dove erano riuniti i maggiori rappresentati del retrofit europei, per discutere su come affrontare il finaziamento dell'efficienza energetica degli edifici esistenti in Europa.

L'Energy Efficiency Financing Project mira a creare tipologie di mutui agevolati e standardizzati per finanziare l'acquisto di case ad alta efficienza energetica o fondi aggiuntivi per riqualificarle.

Analisi effettuate da EMF-ECBC hanno, infatti, confermato che le riqualificazioni energetiche innalzano il valore delle proprietà immobiliari e riducono il rischio di insolvibilità del mutuo. La qualità energetica di un edificio ha, infatti, un valore economico considerevole perchè, banalmente, le case a basso consumo consentono ai proprietari di risparmiare denaro sulle bollette; un risparmio che permette loro di pagare il mutuo con più agio. Abbassandosi i fattori di rischio di insolvibilità, le banche e gli investitori potrebbero concedere mutui e prestiti a tassi di interesse più vantaggiosi.

L'obiettivo di questo progetto pan-europeo è proprio quello di prevedere un meccanismo di finanziamento offerto da banche private, basato su un approccio standardizzato, per incoraggiare i cittadini europei all'acquisto di case ad alta efficienza e alla riqualificazione energetica degli edifici esistenti.

Secondo il concetto base del meccanismo, gli istituti di credito dovrebbero offrire alle famiglie mutui a un tasso di interesse privilegiato nel caso di acquisto di case ad alta efficienza, oppure prestiti aggiuntivi al mutuo di acquisto per case non efficienti, prestiti utili per finanziare la riqualificazione energetica dell'abitazione appena acquistata.

Vediamo, in particolare, come funzionerebbe il meccanismo del prestito aggiuntivo: il cliente chiede alla banca un prestito aggiuntivo per riqualificare energeticamente l’abitazione che ha appena acquistato. Una volta accertato che il lavoro di efficientamento è stato completato, il cliente inizia a restituire i soldi alla banca alle condizioni di un mutuo, con un tasso quindi inferiore rispetto a quello mediamente applicato ai prestiti e con una rata ridotta. Lo sconto da applicare è calcolato proporzionalmente al miglioramento della classe energetica dell'edificio.

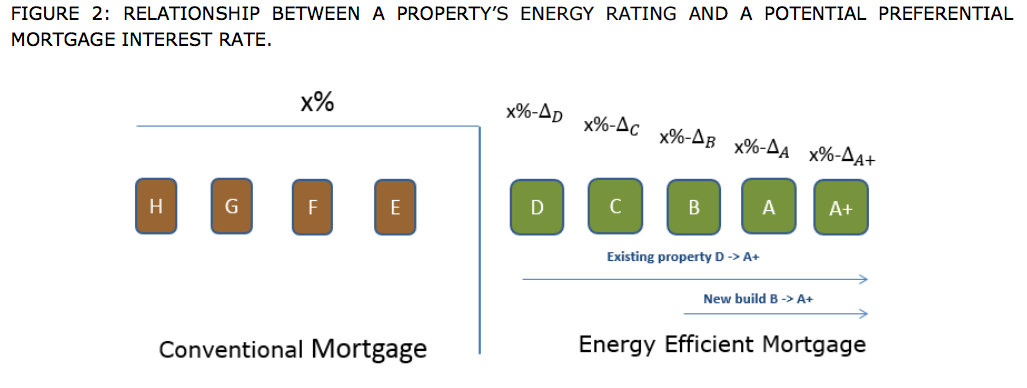

In questo modo, i mutuatari sono incentivati a portare la loro casa fuori dalla "zona marrone" raffigurato nella foto in basso - classe energetica H-E - verso la a "zona ad alta efficienza energetica" - classe D-A.

Immagine tratta da EMF-ECBC Energy Efficient Mortgages Action Plan

"Abbiamo la responsabilità di progettare un ambiente sostenibile per le generazioni future - ha detto Luca Bertalot, segretario generale di EMF-ECBC. E lo possiamo fare anche attraverso lo sviluppo di meccanismi di finaziamento paneuropei, che rendano più accessibili e convenienti gli investimenti in interventi di efficienza energetica per i consumatori e che riducano il rischio di insolvenza per le banche. Insomma, un'opportunità "win-win" per tutti i soggetti coinvolti ".

I partner del progetto sono l'Università Ca 'Foscari di Venezia, RICS (European Regional Network of Green Building Councils) E.ON e la SAFE Goethe University di Francoforte.

Per maggiori informazioni:

EMF-ECBC Energy Efficient Mortgages Action Plan